tutte le imprese residenti nel territorio dello stato e indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito dell’impresa.

Progetti di innovazione avviati dal 1° gennaio 2024 (la data di avvio coincide con la data del primo impegno giuridicamente vincolante ad ordinare i beni oggetto di investimento) e completati entro il 31 dicembre 2025 aventi ad oggetto investimenti effettuati in uno più beni materiali o immateriali nuovi strumentali all’esercizio d’impresa di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura, e tramite i quali è conseguita complessivamente una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale, cui si riferisce il progetto di innovazione, non inferiore al 3%, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%. Nell’ambito del progetto di innovazione sono altresì, agevolabili:

a) gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta.

b) le spese in attività di formazione finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi.

*sono escluse dall’incentivo i progetti di innovazione legati ad attività individuate nell’art.5 “progetti di innovazione non ammissibili” del Decreto attuativo

Nell’ambito degli investimenti sono agevolabili gli investimenti in:

a) beni materiali nuovi, strumentali all’esercizio d’impresa di cui all’allegato A alla legge 11 dicembre 2016, n. 232, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura e caratterizzati dagli ulteriori requisiti previsti dal citato allegato;

b) beni immateriali nuovi, strumentali all’esercizio d’impresa di cui all’allegato B alla legge 11 dicembre 2016, n. 232, inclusi i software relativi alla gestione di impresa se acquistati nell’ambito del medesimo progetto di innovazione che comprende investimenti in sistemi, piattaforme o applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IOT di campo “Energy Dashboarding”.

Connessi alla rete elettrica per il tramite di punti di prelievo (POD) esistenti e riconducibili alla medesima struttura produttiva. Sono agevolabili le spese relative a:

a) i gruppi di generazione dell’energia elettrica;

b) i servizi ausiliari di impianto;

c) i trasformatori posti a monte dei punti di connessione della rete elettrica, nonché i misuratori dell’energia elettrica funzionali alla produzione di energia elettrica;

d) gli impianti per lo stoccaggio dell’energia prodotta.

Il dimensionamento degli impianti di cui al presente articolo è determinato considerando una producibilità massima attesa, al netto dei consumi dei servizi ausiliari, non eccedente il 5% del fabbisogno energetico della struttura produttiva;

Per gli impianti di produzione di energia da fonti rinnovabili il costo massimo ammissibile delle spese è calcolato in euro/kW secondo i parametri previsti all’Allegato 1 del Decreto attuativo;

Con riferimento all’autoproduzione di energia da fonte solare finalizzata all’autoconsumo, sono agevolabili esclusivamente gli investimenti in impianti con moduli fotovoltaici iscritti al registro di cui all’articolo 12 del decreto-legge 9 dicembre 2023, n. 181, che rispondono ai requisiti di carattere territoriale e tecnico di cui al comma 1, lettere a), b) e c) del medesimo articolo;

I beni di cui al presente articolo sono allacciati alla rete dei produttori di energia entro un anno dalla data di completamento del progetto di innovazione.

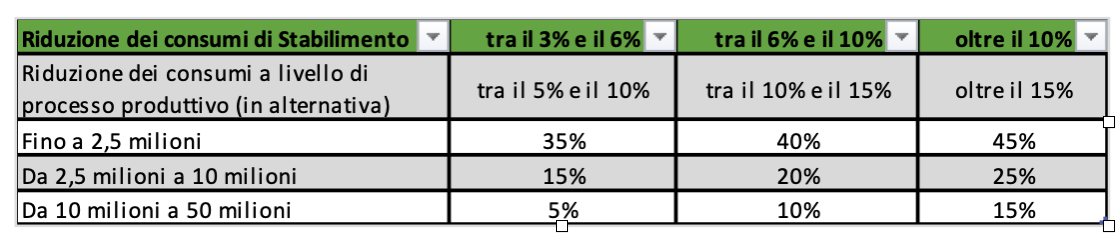

Il credito d’imposta è determinato sulla base delle spese agevolabili per gli investimenti e della riduzione dei consumi energetici conseguita, nell’ambito di ciascun progetto di innovazione nelle seguenti misure:

* Alle imprese verranno riconosciute per le spese delle certificazioni € 10.000,00 come credito di imposta per mitigare l’impatto della spesa relativa alla certificazione del risparmio energetico, ex ante ed ex post (obbligatorie), rilasciate da dai soggetti abilitati ed individuati nei successivi paragrafi.

*Le imprese non obbligate per legge alla Revisione legale dei conti, potranno aggiungere fino a 5.000,00 euro al credito di imposta per mitigare l’impatto della spesa relativa alla certificazione contabile di un Revisore dei conti (obbligatoria).

Sono agevolabili le spese per attività di formazione del personale nell’ambito di percorsi formativi finalizzati all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, le specifiche materie oggetto di formazione sono specificate nell’allegato 2 del Decreto attuativo e verranno analizzate in fase di predisposizione del progetto formativo. Di seguito le informazioni rilevanti inerenti i percorsi formativi:

- I percorsi formativi devono essere di durata non inferiore a 12 ore I percorsi formativi sono erogabili anche in modalità FAD (formazione a distanza),

- I percorsi formativi son agevolabili nella misura del 10% degli investimenti effettuati,

- Spese che contribuiscono all’aumento del credito di imposta,

- Spese relative ai formatori / docenti,

- Costi di consulenza legati al progetto formativo,

- Spese inerenti il costo del lavoro del personale dipendente direttamente impiegato nelle attività di formazione (retribuzione al lordo di ritenute e contributi previdenziali e assistenziali, comprensiva dei ratei del trattamento di fine rapporto, delle mensilità aggiuntive, delle ferie e dei permessi),

Per l’accesso al beneficio e al fine di garantire il monitoraggio delle risorse disponibili, nonché di completare l’iter per l’ottenimento del credito di imposta, l’impresa è tenuta ad effettuare e seguire le seguenti procedure:

Comunicazione preventiva rispetto al completamento del progetto di innovazione (informazioni necessarie: soggetto beneficiario, progetto, data di avvio e di completamento, investimenti agevolabili e relativo ammontare, importo del credito di imposta potenziale spettante).

Certificazione ex ante del risparmio energetico o riduzione dei consumi energetici conseguiti tramite gli investimenti in forma di perizia asseverata, correlata alla comunicazione di cui sopra.

Il GSE (Gestore Servizi Energetici), effettuate le relative verifiche, entro 5 giorni dalla trasmissione comunica all’impresa l’importo del credito di imposta prenotato. Non appena le risorse sono disponibili, lo stesso GSE notifica l’impresa, la quale deve confermare i dettagli della comunicazione preventiva entro dieci giorni. Il GSE poi finalizza l’importo del credito d’imposta riservato entro cinque giorni dalla conferma.

Dopo la conferma della prenotazione del credito, l’impresa è tenuta a inviare aggiornamenti periodici sull’avanzamento del progetto. Il primo aggiornamento deve essere inviato entro trenta giorni dalla notifica dell’importo del credito d’imposta prenotato, comunicando di aver coperto almeno il 20% del costo di acquisizione dei beni. Una seconda comunicazione deve essere effettuata entro il 31 dicembre dell’anno corrente per confermare il pagamento di almeno il 50% del costo di acquisizione entro quella data, assicurando che il progetto si inserisca nel plafond dello stesso anno se dovesse concludersi entro il 30 aprile dell’anno successivo.

-Il GSE, ricevuti gli aggiornamenti periodici, verifica entro cinque giorni la correttezza dei dati e la completezza della documentazione e conferma l’importo del credito d’imposta prenotato o, se necessario, un nuovo importo ridotto. In caso di errori o documenti incompleti, l’ente richiede correzioni che devono essere fornite entro dieci giorni.

-Una volta completato il progetto di innovazione e comunque non oltre il 28 febbraio 2026, l’impresa deve inviare una comunicazione finale con tutti i dettagli necessari per identificare il progetto completato, compresa la data di effettivo completamento, l’ammontare degli investimenti ammissibili e l’importo del credito d’imposta, insieme ad ulteriori certificazioni.

-Entro dieci giorni dalla ricezione della comunicazione finale il GSE verifica i dati e la documentazione e comunica all’impresa l’importo del credito d’imposta utilizzabile in compensazione, che non deve superare l’importo prenotato. Se emergono errori o mancanze, sono richieste integrazioni supplementari.

-Decorsi altri dieci giorni, il credito d’imposta diventa utilizzabile, esclusivamente in compensazione, immediatamente o a rate. L’importo eventualmente non utilizzato deve essere ripartito in cinque quote annuali di pari importo.

ATTENZIONE: se le comunicazioni o le integrazioni necessarie non vengono inviate nei termini stabiliti, la procedura per l’ottenimento del credito d’imposta non si completa.

L’impresa dovrà produrre i seguenti documenti:

- Certificazione ex ante del risparmio energetico o riduzione dei consumi energetici,

- Comunicazione ex ante al GSE (vedi procedure per la fruizione del credito di imposta di cui al paragrafo precedente),

- Comunicazioni di aggiornamento periodico sull’avanzamento (vedi procedure per la fruizione del credito di imposta di cui al paragrafo precedente),

- Certificazione ex post del risparmio energetico o riduzione dei consumi energetici (che conferma quanto indicato nella certificazione ex ante),

- Comunicazione finale al GSE (vedi procedure per la fruizione del credito di imposta di cui al paragrafo precedente),

- Perizia tecnica asseverata sulla rispondenza dei beni 4.0 (allegati A e B della legge n.232 dell’11 dicembre 2016) ai requisiti tecnici,

Attestazione dell’avvenuta interconnessione, - Attestazione dell’avvenuto collegamento dei sistemi di generazione dell’energia alla rete elettrica entro un anno,

- Documentazione atta a dimostrare congruità e pertinenza delle spese sostenute,

- Documentazione inerente i percorsi di formazione 5.0 qualora posti in essere,

- Certificazione contabile da parte del revisore dei conti che attesti l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa.

ATTENZIONE: Ai fini dei successivi controlli, i soggetti che si avvalgono del credito d’imposta sono tenuti a conservare, pena la revoca del beneficio, la documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili. A tal fine, le fatture, i documenti di trasporto e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento alle disposizioni di cui al presente articolo.

Il credito d’imposta è cumulabile con ulteriori agevolazioni previste nell’ambito dei programmi e strumenti dell’Unione europea, a condizione che tale sostegno non copra le medesime quote degli investimenti del progetto di innovazione. Il credito d’imposta non è cumulabile, in relazione ai medesimi costi ammissibili, con il credito d’imposta per investimenti in beni nuovi strumentali di cui all’articolo 1, commi 1051 e seguenti, della legge 30 dicembre 2020, n. 178, nonché con il credito d’imposta per investimenti nella ZES unica.

Oltre ad offrire il servizio di progettazione e gestione dei percorsi formativi agevolati, al fine di seguire al meglio i propri clienti nella gestione di tutte le pratiche inerenti la transizione 5.0 secondo le procedure indicate, si è dotata di diversi partner che, qualora ce ne fosse la necessità, sono messi a disposizione del cliente. Tra i partner appartenenti al network ci sono:

- Soggetti, quali società e professionisti, abilitati al rilascio delle certificazioni tecniche di risparmio energetico e di riduzione dei consumi energetici.

- Società di consulenza e professionisti esperti in materia di finanza agevolata alle imprese.

- Revisori legali dei conti o società di revisione regolarmente iscritti al registro dei revisori.